Allgemeines Marktumfeld

Weltwirtschaft1

Der Internationale Währungsfonds (IWF) berichtet für das Jahr 2024 ein Wachstum der Weltwirtschaft von 3,2 Prozent. Damit bleibt die Dynamik weiter hinter der Vor-Covid-Zeit zurück (Durchschnitt der Jahre 2000 bis 2019: 3,7 %). Die US-amerikanische Wirtschaft entwickelte sich mit einem Wachstum von 2,8 Prozent vor allem aufgrund einer starken Inlandsnachfrage positiv. In einigen Ländern Europas (Eurozone: 0,8 %) herrschte dagegen weiterhin eine Rezession. Dämpfend wirkten unter anderem die infolge des russischen Angriffskriegs gegen die Ukraine weiterhin hohen Energiepreise, die geldpolitische Straffung der Vorjahre sowie die nach wie vor erhöhte Inflation. Das Verbrauchervertrauen erholte sich zwar gegenüber dem Vorjahr leicht, blieb aber absolut gesehen auf niedrigem Niveau. Auch das chinesische Wirtschaftswachstum blieb mit 4,8 Prozent hinter den Erwartungen und dem Regierungsziel zurück. Während sich die Exportnachfrage erholte, dämpften ein schwacher Inlandskonsum und die schwelende Krise am Immobilienmarkt das Wachstum. Für das Jahr 2025 geht der IWF von einem weltweiten Wachstum von 3,3 Prozent aus.

In der Textil- und Bekleidungsindustrie verbesserte sich zwar die Nachfrage entlang der Wertschöpfungskette im Vergleich zum Vorjahr leicht, vor allem gegen Jahresende waren aber zumindest teilweise Vorzieheffekte in Erwartung höherer Handelsbarrieren dafür verantwortlich. Die Preise blieben weiterhin unter Druck. Die Zufriedenheit mit der Geschäftslage nahm im Lauf des Jahres 2024 laut einer weltweiten Umfrage der International Textile Manufacturers Federation2 zu. Die Mehrheit der Marktteilnehmer beurteilt die Situation jedoch weiter negativ.

Weltfasermarkt3

Weiterhin stabiles Wachstum der globalen Faserproduktion

Nach vorläufigen Berechnungen blieben die weltweiten Einzelhandelsumsätze mit Bekleidung im Jahr 2024 – bereinigt um Preiseffekte – kaum verändert gegenüber dem Vorjahr. Während die Nachfrage in China stagnierte und in Europa sogar rückläufig war, erwies sie sich in den USA als stabiler als erwartet.

Nach einer Reduktion der Lagerstände im Bekleidungseinzelhandel im Verlauf des Vorjahres wurde 2024 wieder ein Lageraufbau verzeichnet, der zumindest teilweise auf vorgezogene Bestellungen angesichts drohender US-Einfuhrzölle zurückzuführen war. Währenddessen stiegen die Lagerstände der vorgelagerten Produktionsstufen kaum.

Die Nachfrage nach Heimtextilien wurde 2024 weiterhin von einer reduzierten Bautätigkeit infolge hoher Zinsen sowie durch in der Covid-Pandemie vorgezogene Investitionen negativ beeinflusst.

Die Einzelhandelsabsätze von Hygieneprodukten in der Vliesstoffindustrie erwiesen sich wie in den Vorjahren als krisenresistent. Die Verkaufsmengen großer Marken waren stabil bis leicht rückläufig, preisgünstigere Handelsmarken wurden stärker nachgefragt.

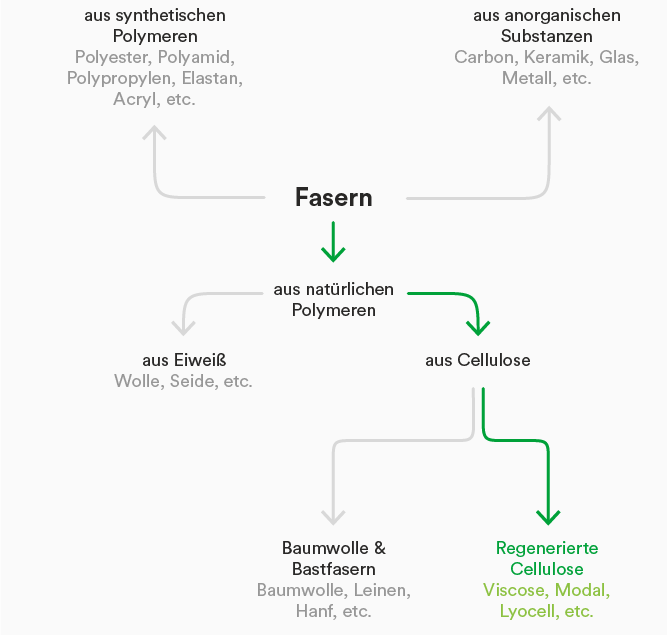

Überblick der Faserarten am Weltmarkt

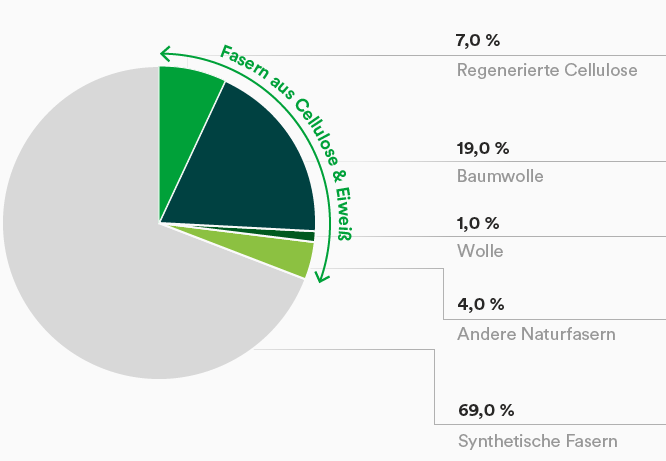

Die weltweite Faserproduktion stieg 2024 entsprechend ersten Schätzungen um etwas mehr als 3 Prozent auf 126 Mio. Tonnen. Das Wachstum lag damit im langjährigen Durchschnitt.

Die Baumwollernte ging in der abgelaufenen Saison 2023/2024 um rund 1 Prozent auf 24,1 Mio. Tonnen zurück. Die Anbauflächen reduzierten sich das zweite Jahr in Folge um knapp 2 Prozent, während der Flächenertrag im weltweiten Durchschnitt marginal anstieg. Produktionssteigerungen in Brasilien und Pakistan konnten die rückläufigen Ernten in China, Indien und den USA fast vollständig kompensieren. Brasilien löste erstmals die USA als wichtigsten Exporteur ab. Die Nachfrage nach Baumwolle erholte sich um knapp 6 Prozent auf 25 Mio. Tonnen. Die Lagerbestände sanken dadurch um 5 Prozent auf 18,5 Mio. Tonnen. Auch die Produktion anderer Naturfasern wie Wolle, Leinen, Hanf und Seide sank um 4 Prozent im Vergleich zum Vorjahr.

Die Produktion von regenerierten Cellulosefasern wie Lyocell-, Modal- und Viscosefasern stieg nach ersten Schätzungen um 8 Prozent auf 8,4 Mio. Tonnen. Eine höhere Auslastung der Viscosewerke gefolgt von einer weltweit gestiegenen Produktion von Lyocellfasern waren die Hauptgründe für dieses Wachstum.

Bei Fasern aus synthetischen Polymeren betrug die Produktionsmenge nach ersten Schätzungen rund 87,5 Mio. Tonnen und lag damit 5 Prozent über dem Vorjahreswert.

Weltweite Faserproduktion 2024*

Faserarten in Prozent (Basis = 126 Mio. to)

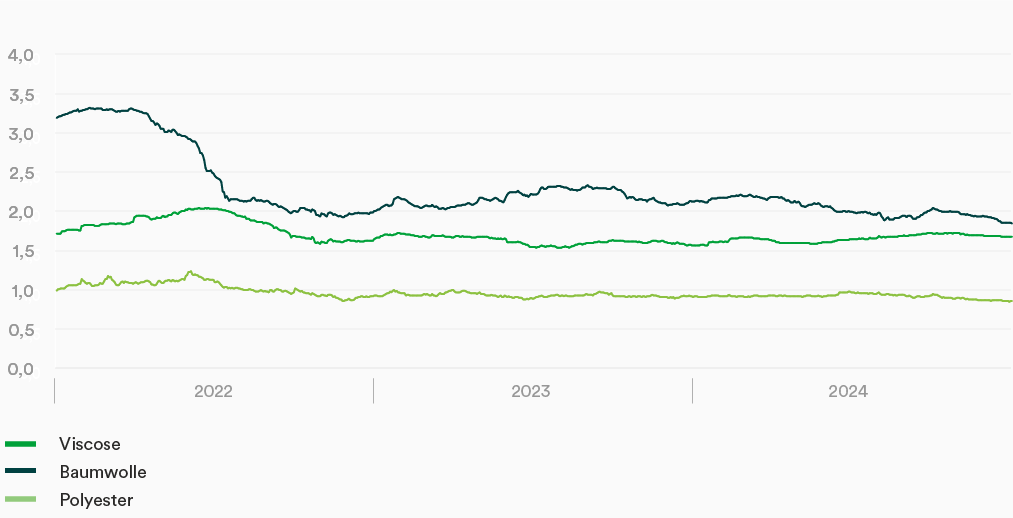

Stapelfaserpreise uneinheitlich

Die Preisentwicklung an den Märkten für Stapelfasern war 2024 uneinheitlich. Während die Baumwoll- und Polyesterpreise nachgaben, konnten die Viscosepreise leicht zulegen.

Die Baumwollpreise entwickelten sich dabei allerdings sehr volatil. Lag der Cotlook A-Index zu Jahresbeginn noch bei 91 US-Cent pro Pfund und stieg im Februar auf bis zu 107 US-Cent pro Pfund, so verlor er nach einer leichten Erholung im Herbst auf Jahressicht 14 Prozent und sank auf 79 US-Cent pro Pfund. Die Marke von 80 US-Cent pro Pfund war zuletzt im Dezember 2020 unterschritten worden.

Auch der Preis für Polyester-Stapelfasern in China war im Jahresverlauf rückläufig. Er erreichte zwar zwischenzeitlich aufgrund höherer Kosten für Rohöl und die für die Faserproduktion benötigten Zwischenprodukte im Juli ein Hoch von RMB 7.940 pro Tonne. Danach gab der Preis allerdings auf RMB 6.980 pro Tonne zum Jahresende nach. Auf Jahressicht bedeutet das ein Minus von 5 Prozent.

Die Viscosepreise in China konnten auf Jahressicht um 9 Prozent auf RMB 13.750 pro Tonne zulegen. Im Durchschnitt des Jahres 2024 war der Anstieg im Vergleich zum Vorjahr mit nur 3 Prozent allerdings moderat. 2024 war gekennzeichnet durch eine hohe Auslastung der chinesischen Viscosewerke von über 85 Prozent sowie niedrige Lagerstände von rund 10 Tagen im Jahresdurchschnitt – beide Werte wurde zuletzt 2017 erreicht und lassen auf ein zunehmend ausgewogenes Gleichgewicht zwischen Angebot und Nachfrage schließen. Die wirtschaftliche Lage nicht rückwärts integrierter Hersteller war jedoch weiterhin angespannt.

Das Preispremium für differenzierte Spezialfasern der Marken TENCEL™, LENZING™ ECOVERO™ und VEOCEL™ erwies sich als vergleichsweise widerstandfähig.

Der chinesische Importpreis für Faserzellstoff, dem Schlüsselrohstoff für die Produktion von regenerierten Cellulosefasern, stieg im Verlauf des Jahres 2024 mit Ausnahme minimaler Korrekturen kontinuierlich an und lag per Ende Dezember mit USD 970 pro Tonne 10 Prozent über dem Wert vom Jahresbeginn. Auch im Jahresdurchschnitt konnte der Preis um 7 Prozent zulegen. Dies ist umso bemerkenswerter als der chinesische Preis für Papierzellstoff aus Laubholz im August um mehr als USD 150 pro Tonne nachgab und bis zum Jahresende weiter sank.

Wie bereits im Vorjahr konnte sich der Faserzellstoff dieser Entwicklung entziehen, da ein eingeschränktes Angebot auf eine hohe Nachfrage durch Faserhersteller traf. Das Preispremium für Faserzellstoff lag zum Jahresende bei ungewöhnlich hohen USD 425 pro Tonne.

Stapelfaserpreise – Entwicklung in China*

1 Quelle: IWF, World Economic Outlook, Jänner 2025

2Quelle: ITMF, 30th Global Textile Industry Survey, Jänner 2025

3 Sämtliche Produktionszahlen in diesem Kapitel wurden gegenüber den im Geschäftsbericht 2023 angeführten ersten Schätzungen aktualisiert. Quellen: The Fiber Year, ICAC, Cotton Outlook, CCFG, FAO